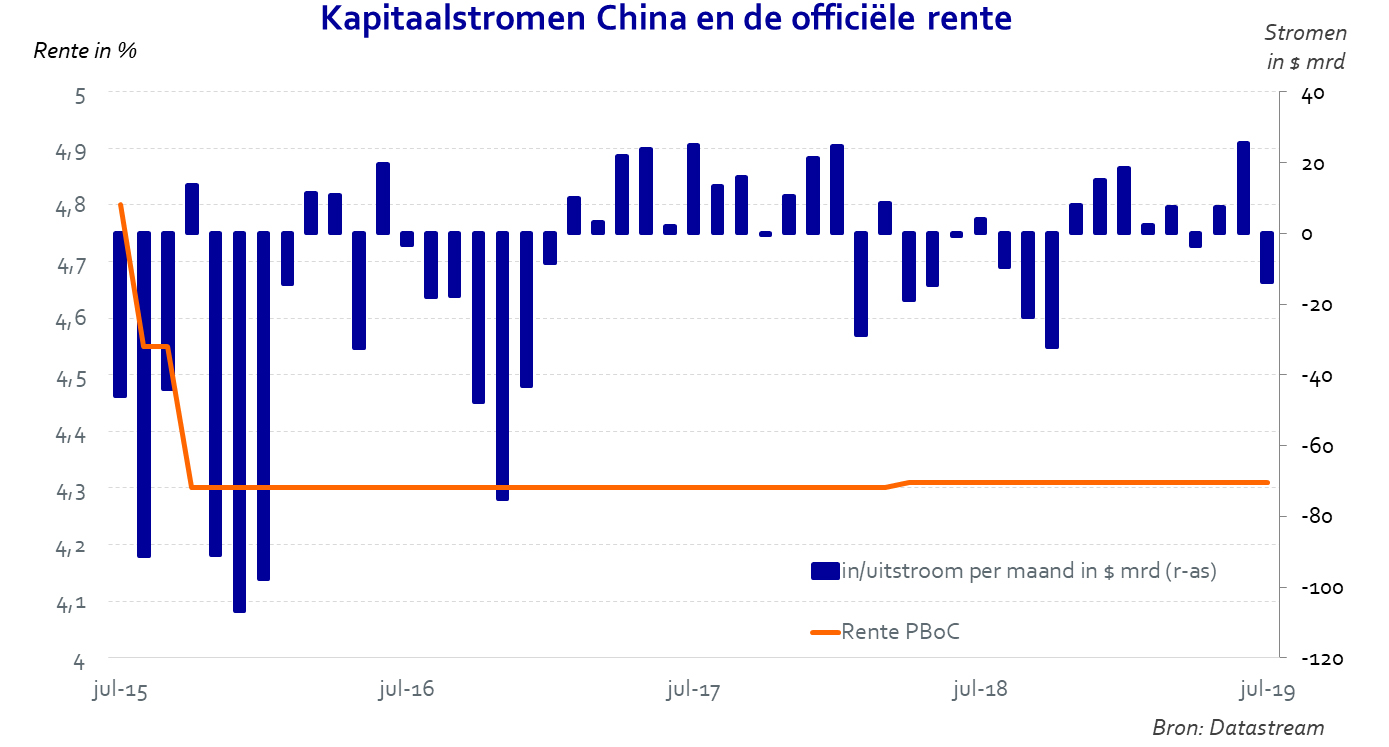

Liquiditeitsdruk in China houdt aan

Het handelsconflict zet de groei in China extra onder druk. Beleggers hopen op enige verlichting door overheidsstimulering en een verlaging van de rente. Dit laatste zal echter weinig helpen. Het probleem is niet zozeer het niveau van de rente, maar het aanbod van kredieten. Banken moeten hun schulden verlagen en om dezelfde reden zijn de schaduwbanken aangepakt. De Chinese centrale bank, de PBoC, wil meer invloed krijgen en paste daarom de rentestructuur aan. Omdat deze wijziging de marges van de banken aan zal tasten, zal de kredietverlening slechts beperkt toenemen. Het belangrijkste argument tegen een renteverlaging is een mogelijke stijging van de uitstroom van gelden uit China, met een daling van de renminbi en de liquiditeit tot gevolg. Sinds de laatste renteverlaging in 2015 is de PBoC daarom voorzichtiger geworden in haar rentebeleid.

Auteur: Ineke Valke

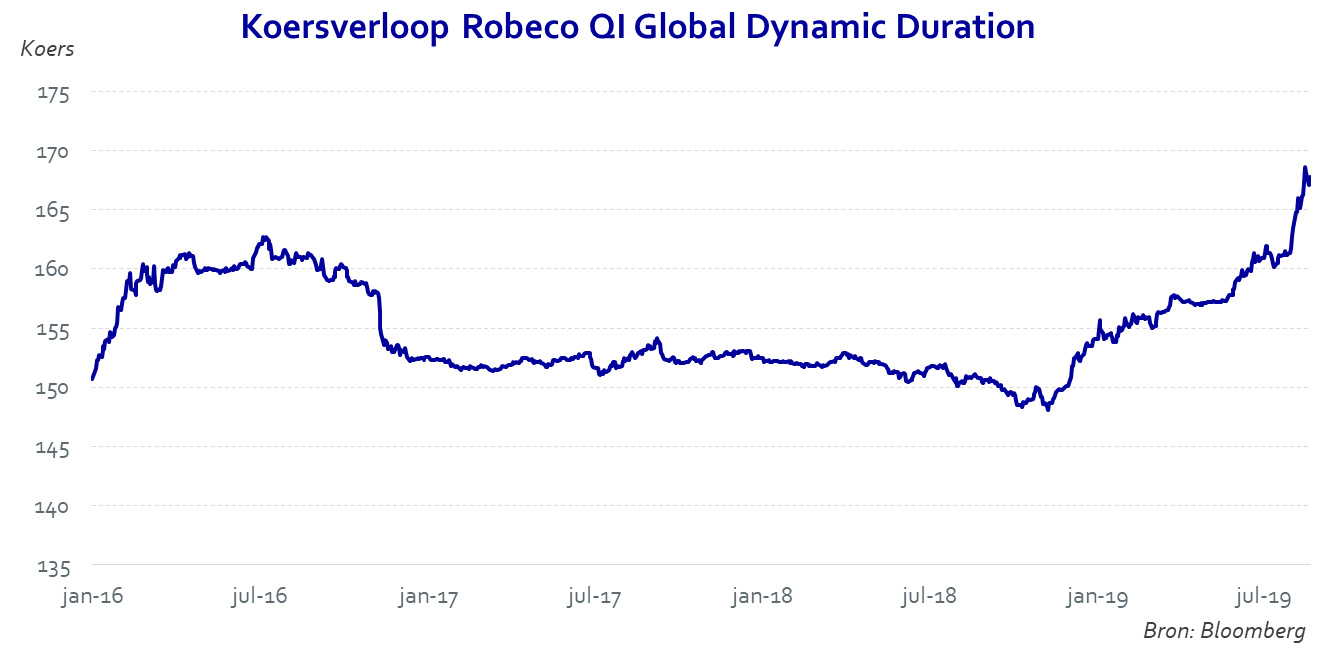

Dynamisch looptijdenbeleid biedt nog kansen

In de obligatiemarkt worden dagelijks nieuwe renterecords aangetikt, terwijl centrale banken wereldwijd de omslag in hun beleid nog niet eens hebben afgemaakt. Deze lage rente-omgeving vraagt om een veranderende positie voor actieve fondsbeheerders. Eén van deze duration fondsen is het Robeco QI Global Dynamic Duration fonds, dat momenteel 6 jaar overwogen in duration zit (ten opzichte van zijn benchmark). Dit betekent dat het fonds belegt in leningen met een gemiddelde looptijd van 16 jaar. Het fonds maakt gebruik van een zelf ontwikkeld kwantitatief model om bewegingen van de rente te voorspellen. Dit model geeft hogere scores aan inflatie-, seizoens- en groeivariabelen. Op dit moment wijzen dalende grondstoffenprijzen op een milde inflatie en wijzen dalende aandelenkoersen op zwakkere verwachtingen voor economische groei. Beide waren gunstig voor het rendement.

Andere duration fondsen zijn te vinden in de fondsselector.

Auteur: Cheng Zhou

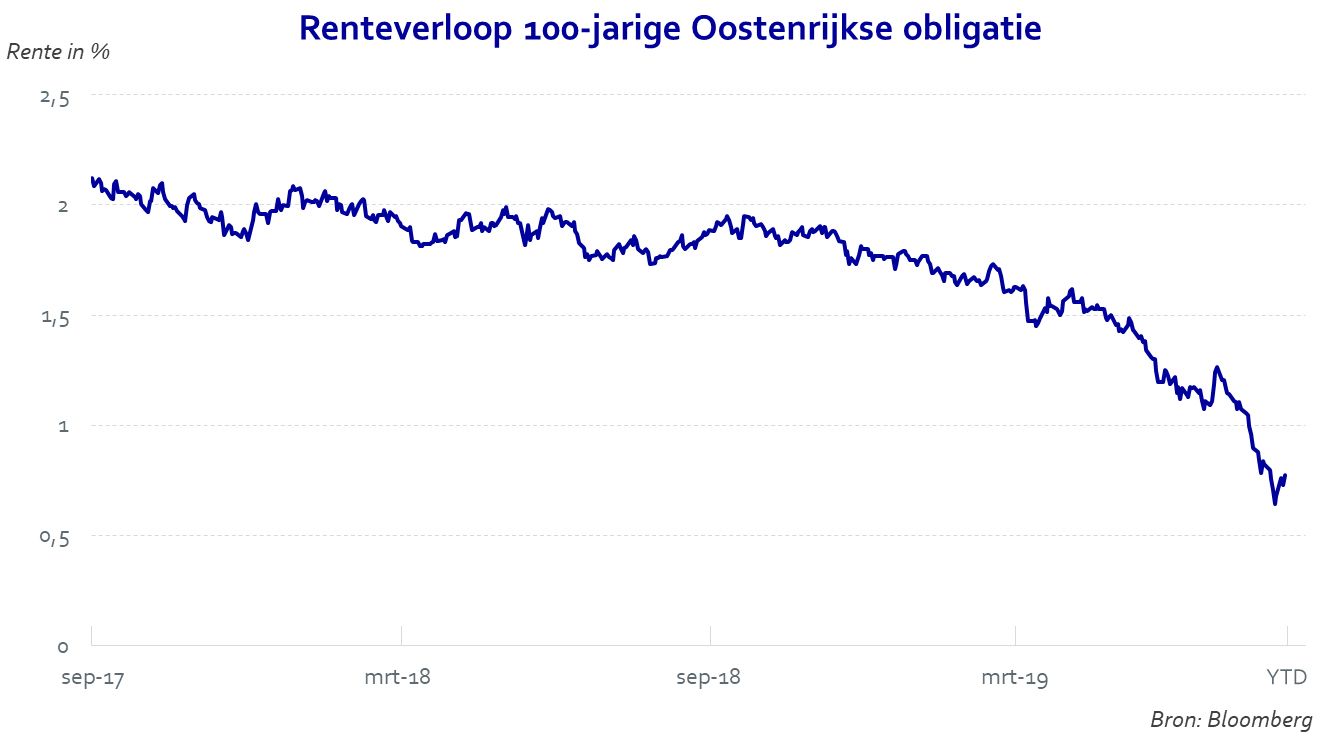

Hoge duration levert minder op door vlakke rentecurve

Door obligaties te kopen met een lange looptijd konden beleggers de afgelopen jaren meer rendement maken. De rente over langere looptijden was doorgaans hoger en dat was tot begin dit jaar (in euro) zeker het geval. De reden dat veel beleggers terughoudend waren om obligaties met een lange looptijd te kopen, was de angst voor een rentestijging. Juist bij obligaties met langere looptijden zou dat voor sterke koersverliezen zorgen. Een hoge duration levert nu alleen geld op als de rente nog verder daalt. Het verschil tussen de lange en de korte rente is nu ook in Europa steeds verder afgenomen. In het begin van het jaar was de tienjaarsrente nog één procentpunt hoger dan de tweejaarsrente. Inmiddels is dat verschil een kwart procentpunt. Zelfs de Methusalem-obligatie van Oostenrijk die in 2117 wordt afgelost, brengt nog maar 0,75% per jaar op. Als de lange rente met 1% stijgt, daalt deze obligatie met 57% in koers.

Auteur: Erik Schmahl

Beleggingsnieuws

Hoe ontwikkelen de financiële markten zich? Ons Beleggingsnieuws geeft wekelijkse updates en nieuwsberichten rondom beleggen. Zet deze pagina in je favorieten en blijf op de hoogte van het laatste beleggingsnieuws.

Vind je deze e-mail nuttig?

|

|